事業所得ではない?個人事業用の資産を売った場合の確定申告の注意点

こんにちは。ガリガリ税理士の中原(@makito_tax)です。

個人事業で使っていた固定資産を売った場合、事業所得ではなく、譲渡所得になります。

個人の税金である所得税には10種類の所得がある

個人が収入を得るには、いろいろな方法があります。

勤めている会社から給与をもらったり、事業をして稼いだり、競馬で大穴が当たったり。

個人にかかる税金である所得税は、収入を得た方法によりわけて計算します。

たとえば、

・会社の給与⇒給与所得

・事業で稼ぐ⇒事業所得

・競馬で大穴⇒一時所得

となり、この所得は全部で10種類あります。

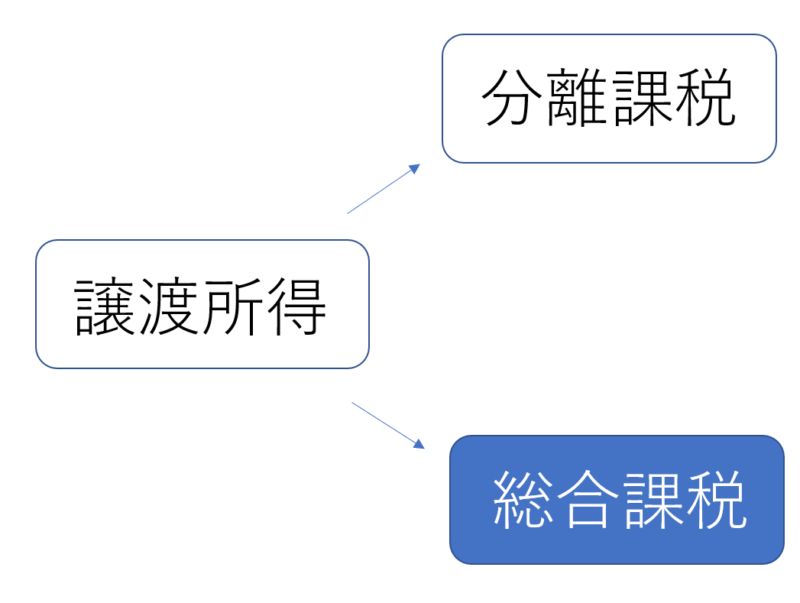

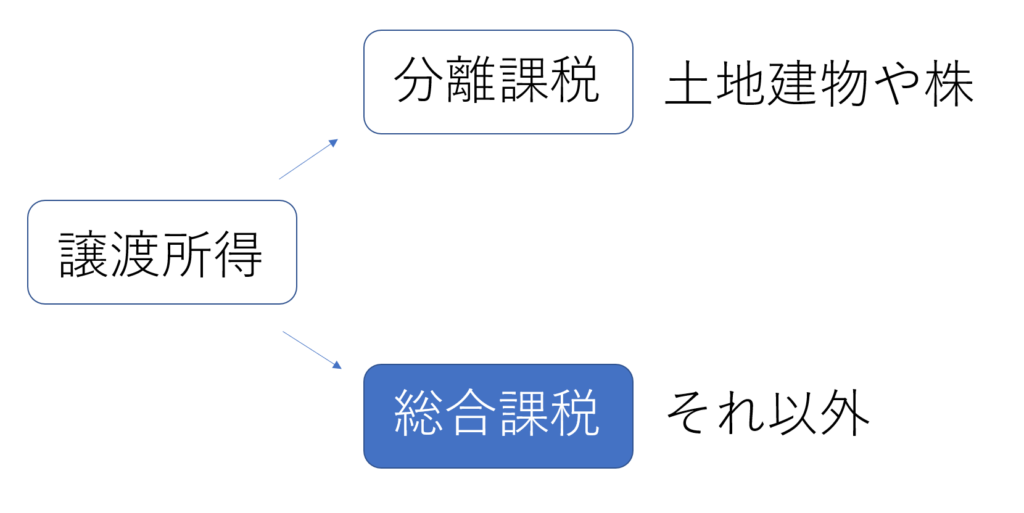

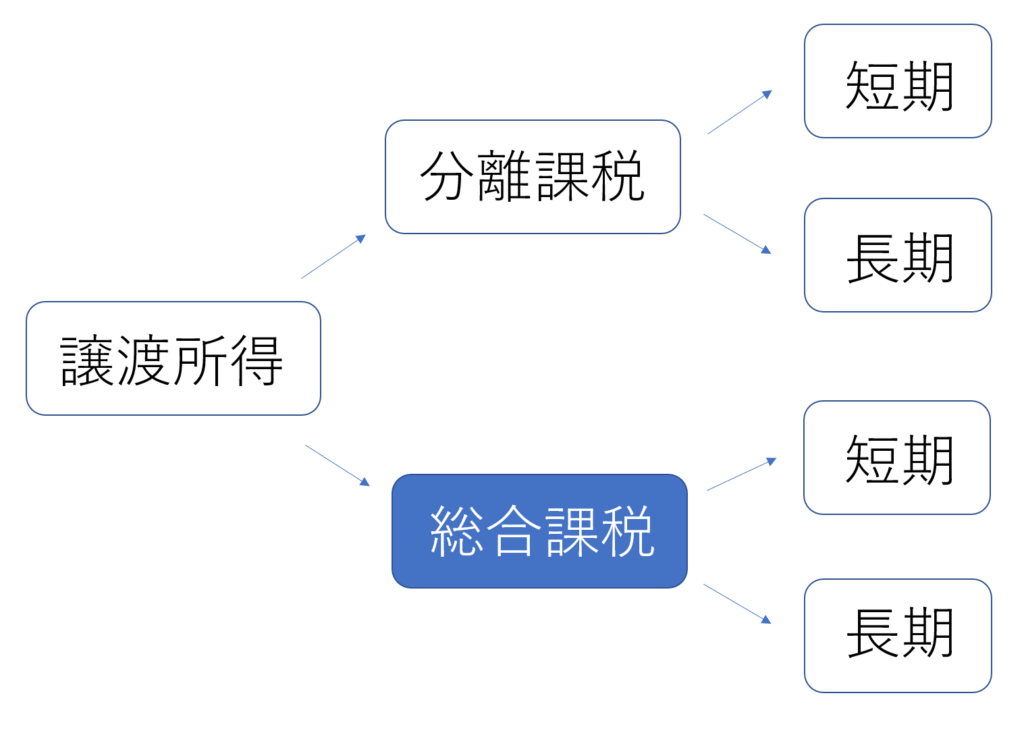

譲渡所得とは?総合課税と分離課税?短期と長期?

ざっくりいうと、資産を売ったら譲渡所得になります。

個人事業の固定資産を売った場合は総合課税の譲渡所得となり、事業所得とはわけて計算します。

(土地建物や株は高額になりやすいため、ほかの所得とわけて税率をかけることになっています)

しかし、メルカリで不用品を売っても譲渡所得にはなりません。

生活用のものは対象外としているからです。

分離課税と総合課税は、さらに短期と長期にわかれます。

総合課税の場合、買ってから5年以下なら短期、5年超なら長期となります。

(分離課税の場合、買った日から迎えた正月の数が5回以下かどうかで判定)

総合課税の譲渡所得の計算方法

短期の総合課税の計算方法ですが、

売った金額-(買った金額-減価償却費の合計+かかった経費)-50万円

となっており、長期の総合課税ならこれの1/2です。

つまり、儲けが50万円なければ関係ありません。

(損失の場合は50万円をひけませんがほかの所得と相殺できます。長期の1/2もなし)

売った年の減価償却費は、買った金額からひいても、事業所得の経費としてもどちらでも大丈夫です。

⇒家庭用の固定資産を個人事業に使っていませんか?減価償却の計算方法をわかりやすく解説!

⇒中古資産の耐用年数は2年とは限りません!計算方法をわかりやすく解説!

まとめ

個人事業の固定資産を売ったら、総合課税の譲渡所得になります。

まちがえて事業所得にしたら損しちゃいますよ!