中古資産の耐用年数は2年ではない?税理士が計算方法を解説します!

こんにちは。ガリガリ税理士の中原牧人(@makito_tax)です。

人生100年時代と言われていますが、わたしの耐用年数を計算していただけないでしょうか。

固定資産の耐用年数とは

「固定資産を買ったら何年かにわけて経費にしましょう」

聞いたことがある方は、たくさんいらっしゃるのではないでしょうか。

この何年かが耐用年数になります。要は寿命です。

寿命は国が決めているので、基本的に従うしかありません。

ちがう言い方をすると、それぞれが好き勝手したら公平ではなくなるからです。

中古のベンツを買って節税

「中古のベンツを買って節税」

この意味をざっくり説明すると、寿命を2年にしていっぱい経費にするってことです。

寿命が短いほうが寿命が長いものより、その年に経費になる金額も大きくなるのです。

「じゃあ、中古のものたくさん買って2年で経費にしよっと」

まってください!

とりあえず計算してみませんか?

中古の耐用年数を計算してみよう

・15年落ちの中古ベンツの場合

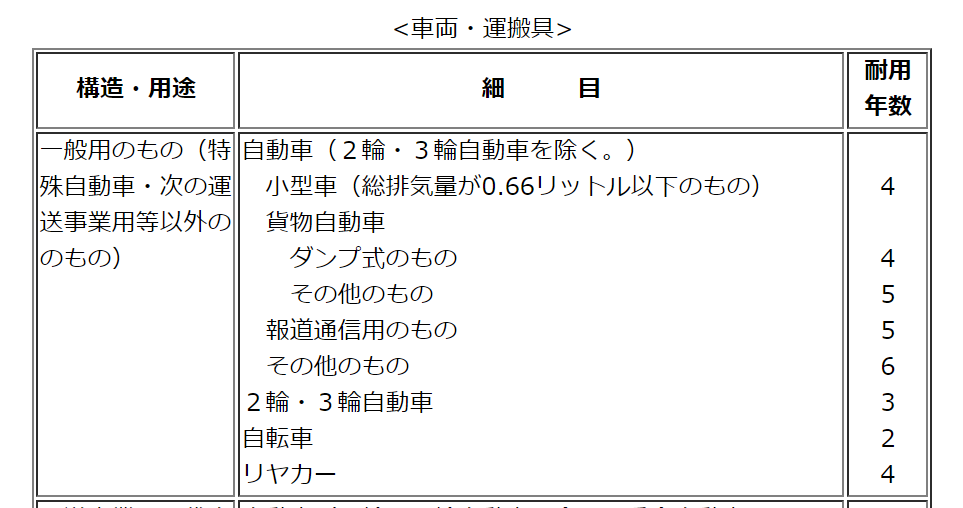

【国税庁耐用年数表より】

自動車⇒その他のもの

で寿命は6年。寿命を過ぎている場合、さらに20%を乗じてあげます。

6年×20%=1.2年⇒2年(最低2年)

「やっばり2年じゃん」

では、もうひとつ計算してみましょう。

・15年落ちの金属製中古机の場合

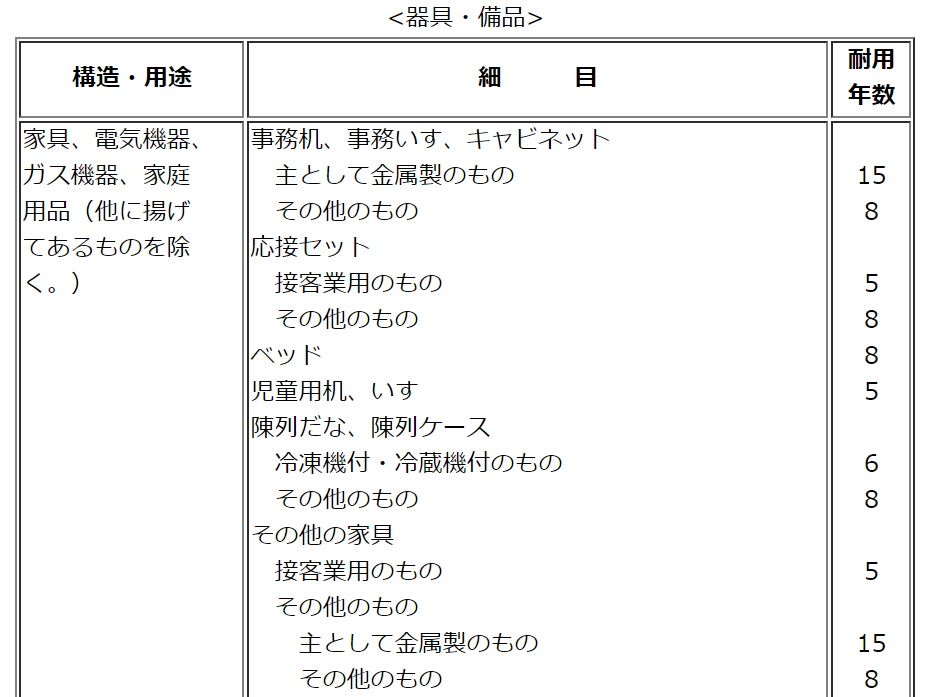

事務机⇒主として金属製のもの

で寿命15年。寿命を過ぎている場合、さらに20%を乗じてあげます。

15年×20%=3年

「2年じゃないだと?」

そうです!2年とは限りません!

思い込みをせずに、きちんと計算してあげましょう。

ちなみに寿命を過ぎていない場合、

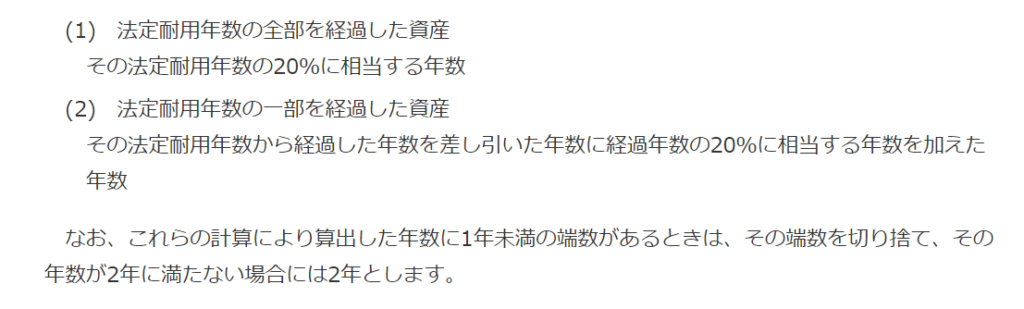

(寿命ー過ぎた年数)×過ぎた年数×20%

になります。

まとめ

中古資産の耐用年数は2年と思い込んでいるそこのあなた!

きちんと計算式にあてはめて計算しましょうね。

…わかりにくい。