家庭用の固定資産を個人事業に使うと減価償却はどうなる?

家庭用の車を個人事業に使っている方、ちゃんと減価償却していますか?

家庭用の車を個人事業に使う

岡山県は田舎です。地下鉄もありませんし、電車も駅が点在しているだけ。

カーシェアリングも都会とちがい、車が置いてある拠点が離れすぎているので、まったく実用性がありません。

つまり、車を使わないとピンポイントで目的地にいけないのです。

車は一家に一台、そんな晴れの国おかやま。平和でいいところですよ。

岡山に限らず、家庭用の車を個人事業に使っている方も多いのではないでしょうか?

「事業用の車だから経費にできるよね」

ちょっとまってください。

家庭用として使っていた期間にも、車は消耗していませんか?

つまり、家庭用の減価償却をしてあげないといけないのです。

定額法と旧定額法のちがい

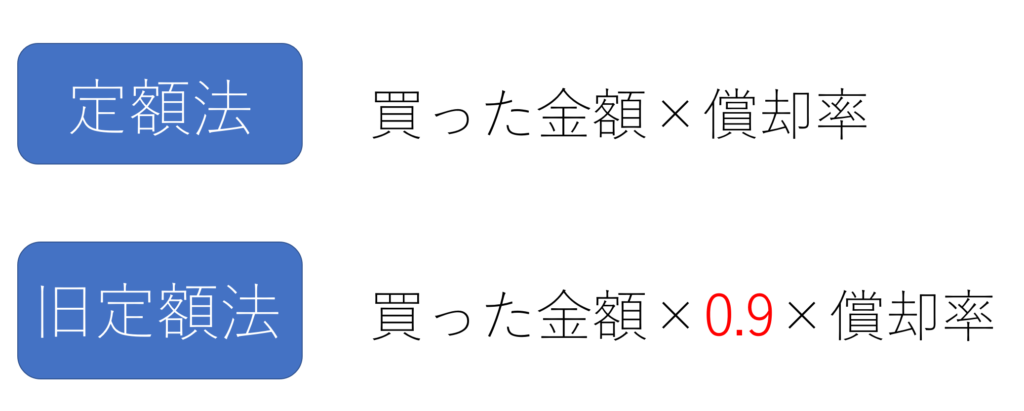

個人事業用の減価償却は、「定額法」という毎年同じ金額を経費にする方法になっています。(ちがう方法にかえることもできます)

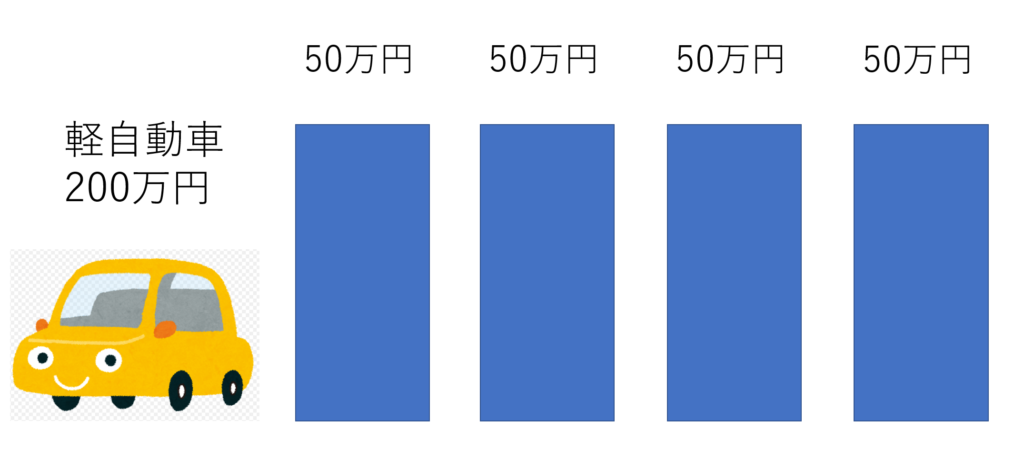

たとえば、軽自動車を200万円で買った場合、50万円を4年で均等に経費にしていきます。

しかし、家庭用の減価償却は「旧定額法」という方法を使うなければなりません。

2007年(平成19年)4月1日以後に買ったものは定額法、それ以前のものは旧定額法という改正がありました。

それだけでも紛らわしいのに、なぜか家庭用はいつ買ったかに関係なく「旧定額法しばり」。

なんとかしてほしいです。

非事業用の減価償却は事業用の減価償却と計算方法がちがう

2年2か月前に200万円で買った軽自動車を事業用として使いはじめる、そんな場合の計算方法をみてみましょう。

軽自動車の耐用年数は4年ですが、家庭用の耐用年数は1.5倍になります。(1年未満切捨て)

4年×1.5=6年

家庭用として使っていた2年2か月ですが、6か月未満は切捨てになります。(6か月以上は切上げ)

2年2か月⇒2年

つまり、家庭用の減価償却は、

2,000,000×0.9×0.166(6年の償却率)×2年=597,600

となり、事業用の減価償却は買った金額2,000,000円ではなく、

2,000,000-597,600=1,402,400円

をもとに計算していくことになります。

ちなみに中古資産の耐用年数は短くできますが、家庭用の耐用年数は短くできません。

⇒中古資産の耐用年数は2年とは限りません!計算方法をわかりやすく解説!

また、家庭用の減価償却は買った金額の95%が限度となっていますので、どんなに古くても買った金額の5%は経費にすることができます。

まとめ

家庭用の減価償却は、開業費と同じくもれやすい経費です。